2012-07-06 來源:弘博報(bào)告網(wǎng)編輯整理 文字:[

大 中 小 ]

四���、技術(shù)趨勢(shì)分析

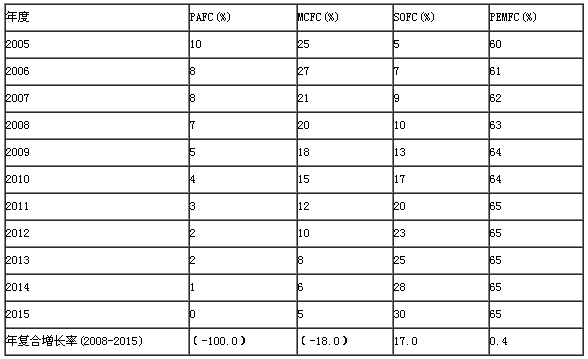

2008年,質(zhì)子交換膜燃料電池(PEMFC)技術(shù)的市場(chǎng)占有率為63.0%�,預(yù)計(jì)到2015年其市場(chǎng)份額略增至65.0%。原因之一是,質(zhì)子交換膜燃料電池是燃料電池汽車所青睞的技術(shù)�。因此,可以預(yù)計(jì)大量投資于這項(xiàng)技術(shù)�����。其次�,質(zhì)子交換膜燃料電池技術(shù)與其他燃料電池技術(shù)相比,是一個(gè)比較成熟的技術(shù)���。它能在野外環(huán)境下長時(shí)間運(yùn)行��。并且��,這項(xiàng)技術(shù)成本有相當(dāng)大的下降空間�。

2008年���,熔融碳酸鹽燃料電池(MCFC)技術(shù)的市場(chǎng)占有率為20.0%���,預(yù)計(jì)到2015年市場(chǎng)占有率將下降至5.0%����。原因之一是,由于現(xiàn)有技術(shù)的缺陷,導(dǎo)致基于熔融碳酸鹽燃料電池技術(shù)的系統(tǒng)耐用性較差���。其次����,進(jìn)一步降低成本的機(jī)會(huì)有限�����。此外��,固體氧化物燃料電池(SOFC)與熔融碳酸鹽燃料電池有著相似的技術(shù)特征����,但在許多技術(shù)特征上更有前景。

2008年��,磷酸燃料電池(PAFC)技術(shù)的市場(chǎng)占有率為7%����,預(yù)計(jì)2015年其市場(chǎng)份額將下降到0%。這是一種古老和成熟的技術(shù)�,已經(jīng)過了其巔峰期,成本下降空間也到達(dá)了瓶頸�����。

圖 固定式燃料電池市場(chǎng):按技術(shù)劃分收入百分比(亞太地區(qū)),2005-2015

略�。。�����。�。。����。

表 固定式燃料電池市場(chǎng):按技術(shù)劃分收入百分比(亞太地區(qū)),2005-2015

五���、區(qū)域分析

日本和韓國是亞太地區(qū)僅有的����,對(duì)固定式燃料電池收入有顯著貢獻(xiàn)的兩個(gè)國家��。澳大利亞新西蘭和東南亞其他國家仍然在燃料電池技術(shù)的部署規(guī)劃階段��。澳大利亞新西蘭剛剛完成了與其未來能源需求相適合的燃料電池技術(shù)的詳細(xì)研究��。研究結(jié)果表明���,隨著技術(shù)的發(fā)展�,氫燃料電池技術(shù)非常適合這兩個(gè)國家�����。不過目前����,其他可再生能源技術(shù),如太陽能和風(fēng)能比燃料電池更有吸引力�。澳大利亞正在規(guī)劃氫的路線圖,包括促進(jìn)氫基礎(chǔ)設(shè)施的研發(fā)能力�����,以及發(fā)布相關(guān)法規(guī)�����,將有助于將氫作為燃料發(fā)展����。因此�����,燃料電池在澳新的發(fā)展應(yīng)密切跟蹤�����。預(yù)計(jì)在未來五年�����,燃料電池將在后備電源和工業(yè)電力���,特別是在采礦相關(guān)的產(chǎn)業(yè)中有應(yīng)用的機(jī)會(huì)。

固定式燃料電池市場(chǎng):按區(qū)域劃分收入百分比(亞太地區(qū))�,2005-2015

略。�����。�����。���。�����。�。

在東南亞國家中�,新加坡在燃料電池研發(fā)中非常積極。政府正在采取一些積極的行動(dòng)���,吸引燃料電池公司在該國設(shè)立研發(fā)中心�。不過��,對(duì)新加坡近期燃料電池市場(chǎng)預(yù)測(cè)��,看起來并不十分樂觀����,因?yàn)樗l(fā)電能力過剩,其大多數(shù)發(fā)電機(jī)組是與燃料電池發(fā)電效率相當(dāng)?shù)穆?lián)合循環(huán)燃?xì)廨啓C(jī)����。

馬來西亞和泰國也積極參與燃料電池的研發(fā),但因?yàn)闆]有政府的激勵(lì)�,市場(chǎng)還有待提升����。此外�,馬來西亞和泰國染料電池缺乏市場(chǎng)的主要原因在于這些國家電力成本很低,發(fā)展發(fā)電成本昂貴的燃料電池技術(shù)缺乏動(dòng)力�����。在印尼����、馬來西亞和泰國的電信用備用電源部門,可能存在一些機(jī)會(huì)�,尤其是偏遠(yuǎn)地區(qū),但數(shù)量估計(jì)較少�。

日本是最有吸引力的固定燃料電池市場(chǎng)之一,2008年銷售收入約為9530萬美元���。預(yù)計(jì)到2015年�����,市場(chǎng)收入將達(dá)到13億美元�,2008至2015年的年復(fù)合增長率達(dá)到45%�。2008年度新增固定燃料電池發(fā)電容量為22.3MW���,預(yù)計(jì)2015年將達(dá)到439MW,年復(fù)合增長率達(dá)到53%��。

據(jù)估計(jì)����,日本2015年固定燃料電池總裝機(jī)容量達(dá)到1.3GW�。燃料電池?zé)犭娐?lián)合是日本最有吸引力的市場(chǎng),預(yù)計(jì)將會(huì)有極大的增長潛力��。日本國內(nèi)能源高價(jià)格�����、增長的電力需求以及重視分布式發(fā)電�,為燃料電池發(fā)展創(chuàng)造了良好的市場(chǎng)環(huán)境,促使燃料電池在規(guī)模市場(chǎng)獲得成功���。

日本燃料電池另一大機(jī)遇在工業(yè)部門�����。隨著簽署京都議定書的簽訂��,日本將重點(diǎn)關(guān)注二氧化碳的減排��。此外���,政府為燃料電池發(fā)電的補(bǔ)貼政策使該技術(shù)非常具有吸引力�。不過�����,這還有待觀察����,一旦政府補(bǔ)貼取消,燃料電池技術(shù)是否能與柴油發(fā)電機(jī)競(jìng)爭(zhēng)����。

韓國是另一個(gè)亞太地區(qū)燃料電池技術(shù)的重要市場(chǎng),2008年燃料電池收入463萬美元�。預(yù)計(jì)到2015年,市場(chǎng)收入將達(dá)到5851萬美元�����,2008至2015年的年復(fù)合增長率達(dá)到44%。韓國2008年固定式燃料電池裝機(jī)容量為12.2MW�。預(yù)計(jì)至2015年,將達(dá)到242.4MW��,2008至2015年復(fù)合增長率為53%�。估計(jì)2015年韓國固定式燃料電池總裝機(jī)容量達(dá)到680MW。

韓國是固定式燃料電池發(fā)展最快的區(qū)域市場(chǎng)之一���,在亞太地區(qū)估計(jì)占32.7%的市場(chǎng)份額���,緊隨日本67.3%的市場(chǎng)份額。2015年以后����,韓國可能超過日本�,主要是因?yàn)閬碜皂n國政府大力推動(dòng)燃料電池技術(shù)在適應(yīng)住宅,商業(yè)和工業(yè)應(yīng)用�����。

2012年燃料電池行業(yè)投資分析報(bào)告

天報(bào)告目錄訂閱")