GPU是一種用于處理圖像和圖形運(yùn)算工作的協(xié)處理器����,廣泛應(yīng)用在個(gè)人電腦�����、工作站和一些移動(dòng)設(shè)備��。中國(guó)GPU發(fā)展現(xiàn)狀表現(xiàn)為國(guó)產(chǎn)GPU廠商正逐步崛起����,技術(shù)不斷推陳出新,但與國(guó)際巨頭相比仍存在差距����。

一、產(chǎn)業(yè)鏈

GPU產(chǎn)業(yè)鏈上游為材料及設(shè)備�,材料包括硅片、光刻膠�、濺射靶材、電子特氣����、封裝材料等,設(shè)備包括光刻機(jī)�����、刻蝕機(jī)�、薄膜沉積設(shè)備等;中游為GPU芯片�,可分為PC GPU、服務(wù)器GPU��、移動(dòng)GPU幾種����;下游應(yīng)用于數(shù)據(jù)中心、人工智能����、云計(jì)算����、物聯(lián)網(wǎng)等領(lǐng)域�����。

二����、上游分析

1.硅片

(1)市場(chǎng)規(guī)模

盡管目前主要半導(dǎo)體硅片企業(yè)均已啟動(dòng)擴(kuò)產(chǎn)計(jì)劃,但其預(yù)計(jì)產(chǎn)能長(zhǎng)期來(lái)看仍無(wú)法完全滿足芯片制造企業(yè)對(duì)半導(dǎo)體硅片的增量需求�����,疊加中長(zhǎng)期供應(yīng)安全保障考慮���,國(guó)內(nèi)半導(dǎo)體硅片行業(yè)仍將處于快速發(fā)展階段���。2019-2023年中國(guó)半導(dǎo)體硅片市場(chǎng)規(guī)模從77.10億元增至123.30億元,年均復(fù)合增長(zhǎng)率達(dá)12.45%�����。2024年中國(guó)半導(dǎo)體硅片市場(chǎng)規(guī)模將達(dá)到131億元。

(2)重點(diǎn)企業(yè)分析

與國(guó)際主要半導(dǎo)體硅片供應(yīng)商相比��,中國(guó)大陸半導(dǎo)體硅片廠商市場(chǎng)份額較小��,技術(shù)工藝水平以及良品率控制等與國(guó)際先進(jìn)水平相比仍具有顯著差距��。國(guó)內(nèi)半導(dǎo)體硅片龍頭企業(yè)滬硅產(chǎn)業(yè)��、立昂微����、TCL中環(huán)���、中晶科技等���。

2.光刻膠

(1)市場(chǎng)規(guī)模

目前,全球光刻膠市場(chǎng)已達(dá)到百億美元規(guī)模���,市場(chǎng)空間廣闊����。我國(guó)光刻膠產(chǎn)業(yè)鏈逐步完善�,且隨著下游需求的逐漸擴(kuò)大��,光刻膠市場(chǎng)規(guī)模顯著增長(zhǎng)��。2023年我國(guó)光刻膠市場(chǎng)規(guī)模約109.2億元�,2024年約增長(zhǎng)至114.4億元�����。2025年我國(guó)光刻膠市場(chǎng)規(guī)���?蛇_(dá)123億元����。

(2)重點(diǎn)企業(yè)分析

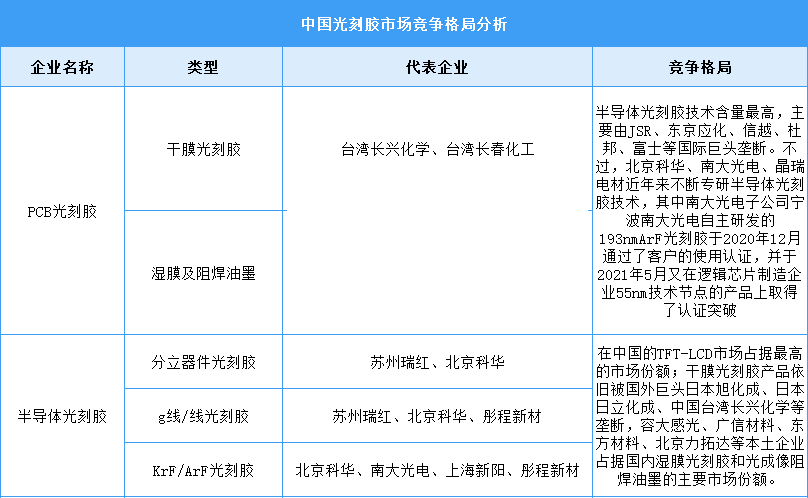

光刻膠的應(yīng)用領(lǐng)域主要為半導(dǎo)體產(chǎn)業(yè)、面板產(chǎn)業(yè)和PCB產(chǎn)業(yè)����。從細(xì)分市場(chǎng)來(lái)看,在半導(dǎo)體光刻膠市場(chǎng)���,由于技術(shù)含量最高�,市場(chǎng)主要由JSR��、東京應(yīng)化�����、信越、杜邦���、富士等國(guó)際巨頭壟斷����。

3.電子特氣

(1)市場(chǎng)規(guī)模

中國(guó)電子特氣市場(chǎng)規(guī)模同樣呈現(xiàn)出穩(wěn)步增長(zhǎng)的趨勢(shì)���。2023年中國(guó)電子特氣市場(chǎng)規(guī)模249億元,2024年市場(chǎng)規(guī)模約262.5億元�,隨著集成電路和顯示面板等半導(dǎo)體產(chǎn)業(yè)的快速發(fā)展,電子特氣的需求將持續(xù)增長(zhǎng)����,2025年中國(guó)電子特氣市場(chǎng)規(guī)模將達(dá)279億元。

(2)競(jìng)爭(zhēng)格局

目前�,中國(guó)電子特氣行業(yè)以國(guó)外企業(yè)為主�����?諝饣な袌�(chǎng)份額占比最多,達(dá)25%��。其次分別為德國(guó)林德、液化空氣�、太陽(yáng)日酸,占比分別為23%�、22%、16%�。

4.封裝材料

(1)封裝基板

封裝基板產(chǎn)品有別于傳統(tǒng)PCB,高加工難度與高投資門檻是封裝基板的兩大核心壁壘���。近年來(lái)����,隨著國(guó)產(chǎn)替代化的進(jìn)行���,中國(guó)封裝基板的行業(yè)迎來(lái)機(jī)遇�����, 2023年中國(guó)封裝基板市場(chǎng)規(guī)模約為207億元���,同比增長(zhǎng)2.99%。2024年中國(guó)封裝基板市場(chǎng)規(guī)模將增至213億元��,2025年將達(dá)220億元。

封裝基板可為芯片提供電連接���、保護(hù)��、支撐����、散熱��、組裝等功效�,以實(shí)現(xiàn)多引腳化、縮小封裝產(chǎn)品體積�����、改善電性能及散熱性�、超高密度或多芯片模塊化的目的���。

(2)鍵合絲

鍵合絲是芯片內(nèi)電路輸入輸出連接點(diǎn)與引線框架的內(nèi)接觸點(diǎn)之間實(shí)現(xiàn)電氣連接的微細(xì)金屬絲�,直徑為十幾微米到幾十微米��。根據(jù)材質(zhì)不同�����,分為非合金絲和合金絲,非合金絲包括金絲����、銀絲、銅絲����、鋁絲;合金絲包括鍍金銀線����、鍍銅鍵合絲。

我國(guó)鍵合絲市場(chǎng)重點(diǎn)企業(yè)包括賀利氏�、日本田中貴金屬集團(tuán)、煙臺(tái)一諾電子材料有限公司等���。

(3)引線框架

目前���,國(guó)際上主要的引線框架制造企業(yè)主要集中在亞洲地區(qū),其中一些企業(yè)占據(jù)了全球市場(chǎng)的顯著份額���。除了荷蘭柏獅電子集團(tuán)在歐洲外�����,其他都在亞洲���。中國(guó)大陸也有一些企業(yè)在引線框架制造領(lǐng)域取得了顯著成就���,如寧波康強(qiáng)電子股份有限公司、寧波華龍電子股份有限公司等.

5.刻蝕機(jī)

(1)市場(chǎng)規(guī)模

刻蝕機(jī)主要用來(lái)制造半導(dǎo)體器件�、光伏電池及其他微機(jī)械等。近年來(lái)����,全球刻蝕機(jī)市場(chǎng)規(guī)模呈增長(zhǎng)趨勢(shì)。2023年全球刻蝕機(jī)市場(chǎng)規(guī)模約為148.2億美元�����,同比增長(zhǎng)5.93%��,2024年市場(chǎng)規(guī)模約為156.5億美元�����。2025年全球刻蝕機(jī)市場(chǎng)規(guī)模將達(dá)164.8億美元��。

(2)重點(diǎn)企業(yè)分析

刻蝕機(jī)行業(yè)的競(jìng)爭(zhēng)格局呈現(xiàn)出高度集中且競(jìng)爭(zhēng)激烈的態(tài)勢(shì)��。全球范圍內(nèi)�,以LAMResearch、AMAT和TEL為代表的國(guó)際巨頭占據(jù)了市場(chǎng)的主導(dǎo)地位�����,它們憑借先進(jìn)的技術(shù)��、豐富的產(chǎn)品線和廣泛的客戶群體�,在全球刻蝕機(jī)市場(chǎng)中占據(jù)了大部分份額。中微公司和北方華創(chuàng)等本土企業(yè)憑借自主研發(fā)和創(chuàng)新能力�,逐漸在刻蝕機(jī)領(lǐng)域嶄露頭角,成為國(guó)內(nèi)刻蝕機(jī)行業(yè)的領(lǐng)軍企業(yè)��。

三����、中游分析

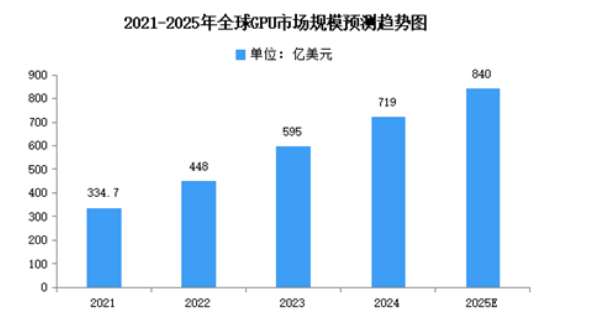

1.全球GPU市場(chǎng)規(guī)模

隨著人工智能和超級(jí)運(yùn)算技術(shù)的不斷進(jìn)步,GPU作為這些技術(shù)的核心組件���,其需求持續(xù)飆升�。2023年全球GPU市場(chǎng)規(guī)模約為595億美元��,2024年約為719億美元。未來(lái)全球GPU市場(chǎng)規(guī)模將保持增長(zhǎng)�,2025年將超過(guò)800億美元。

2.中國(guó)GPU市場(chǎng)規(guī)模

作為通用型人工智能芯片���,GPU在并行計(jì)算能力方面表現(xiàn)出色�����,特別適用于需要大量并行計(jì)算任務(wù)的場(chǎng)景�,如機(jī)器學(xué)習(xí)和深度學(xué)習(xí)等����。近年來(lái),國(guó)內(nèi)GPU市場(chǎng)正處于快速增長(zhǎng)階段���。2023年中國(guó)GPU市場(chǎng)規(guī)模為807億元����,較上年增長(zhǎng)32.78%�,2024年約為1073億元。2025年中國(guó)GPU市場(chǎng)規(guī)模將增至1200億元����。

3.GPU競(jìng)爭(zhēng)格局

獨(dú)立GPU應(yīng)用于獨(dú)立顯卡,整體價(jià)值更高�,隨著高端軟件辦公用戶、游戲和電競(jìng)用戶需求持續(xù)提升�����,獨(dú)立GPU需求占比持續(xù)提升�����。從獨(dú)立CPU領(lǐng)域來(lái)看���,英偉達(dá)擁有絕對(duì)的領(lǐng)導(dǎo)地位���,市場(chǎng)份額占比約為81%,AMD占比約為19%�。

4.GPU企業(yè)布局情況

中國(guó)GPU重點(diǎn)企業(yè)發(fā)展迅速,憑借技術(shù)創(chuàng)新和市場(chǎng)拓展����,在高性能計(jì)算、人工智能���、軍事等領(lǐng)域取得顯著成果�����,逐步打破國(guó)外品牌的市場(chǎng)壟斷���。重點(diǎn)企業(yè)主要包括景嘉微����、凌久電子���、芯源微���、燧原科技、航錦科技���、天數(shù)智芯���、登臨科技、華為海思等�����。具體如圖所示:

5.重點(diǎn)企業(yè)分析

目前GPU相關(guān)A股上市企業(yè)主要分布在廣東省�,共14家���。北京市和江蘇省均為8家���,并列第二�。

四����、下游分析

1.數(shù)據(jù)中心

工信部數(shù)據(jù)顯示,三家基礎(chǔ)電信企業(yè)持續(xù)優(yōu)化算力基礎(chǔ)設(shè)施布局��,截至2024年底��,向公眾提供服務(wù)的互聯(lián)網(wǎng)數(shù)據(jù)中心機(jī)架數(shù)量83萬(wàn)個(gè)�,推動(dòng)提升算網(wǎng)協(xié)同和調(diào)度能力,提供更加多元化算力服務(wù)�。

2.AI算力

2024年,中國(guó)智能算力規(guī)模達(dá)725.3百億億次/秒(EFLOPS)��,同比增長(zhǎng)74.1%�,增幅是同期通用算力增幅(20.6%)的3倍以上。2025年中國(guó)智能算力規(guī)模將達(dá)到1037.3EFLOPS��。

3.云計(jì)算

我國(guó)云計(jì)算市場(chǎng)保持較高活力�����。2023年我國(guó)云計(jì)算市場(chǎng)規(guī)模達(dá)6165億元,同比增長(zhǎng)35.5%����,大幅高于全球增速,2024年約為8378億元�。隨著AI原生帶來(lái)的云計(jì)算技術(shù)革新以及大模型規(guī)模化應(yīng)用落地����,我國(guó)云計(jì)算產(chǎn)業(yè)發(fā)展將迎來(lái)新一輪增長(zhǎng)曲線,預(yù)計(jì)到2027年我國(guó)云計(jì)算市場(chǎng)規(guī)模將超過(guò)2.1萬(wàn)億元��。

天報(bào)告目錄訂閱")